产业前景:OLED为中国显示产业提供了良好的发展机遇

由于中国在CRT和LCD的发展早期没有能够及时进入,使其缺乏核心技术和竞争能力,中国因此只能依靠低廉劳力及强大的代工等方式参与产业链上利润较低的组装及测试。而OLED 的出现,为中国显示产业提供了一个难得的发展机遇。

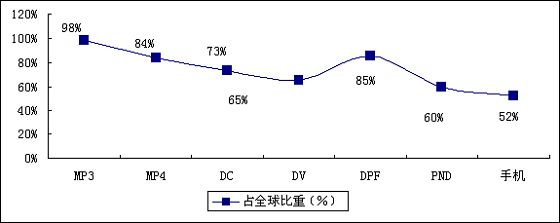

中国目前是全球最大的OLED应用市场,其中45%以上的IT产品与显示器件有关;中国内地的手机产量占全球产量的50%以上;中国内地的MP3/MP4产量占全球产量的90%以上;而其他消费电子产品的产量占全球产量的一半以上。随着OLED面板成本的进一步下降和产能的进一步提升,未来在其他消费电子产品的应用水平也会有所提升。

图4 2009年中国主要消费电子产品占全球产量的比例

由于众多消费电子产品的生产逐步转移到中国,使得中国成为全球主要的也是最重要的消费电子生产基地。同时,随着OLED产能的进一步提升和技术的升级,加上BOM成本的下降,OLED在各个消费电子产品的应用水平将会有所提高。

表2 2010-2012年中国主要消费电子产品应用OLED面板渗透率预测

年份 | 2009年 | 2010年 | 2011年 | 2012年 |

手机 | 5.5% | 6.0% | 7.0% | 8.0% |

MP3 | 8.8% | 9.5% | 10.0% | 12.0% |

数码相机 | 0.01% | 0.05% | 0.1% | 0.2% |

PND | 0.0% | 0.05% | 0.1% | 0.2% |

数码相框 | 0.02% | 0.08% | 0.12% | 0.16% |

数据来源:赛迪顾问 2010,02

表3 2010-2012年中国主要消费电子产品应用OLED面板出货量预测

年份 | 2009年 | 2010年 | 2011年 | 2012年 |

手机 | 3,311.0 | 3,799.8 | 4,610.4 | 5,432.4 |

MP3 | 1,313.0 | 1,366.3 | 1,401.8 | 1,664.2 |

数码相机 | 0.8 | 4.3 | 9.3 | 19.6 |

PND | 0.0 | 1.2 | 2.8 | 6.1 |

数码相框 | 0.5 | 2.6 | 4.8 | 7.9 |

合计 | 4,625.3 | 5,174.2 | 6,029.1 | 7,130.2 |

数据来源:赛迪顾问 2010,02

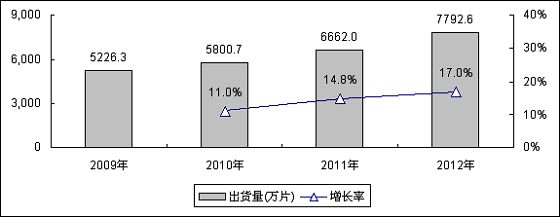

图1 2010-2012年中国OLED市场需求量预测及增长率

数据来源:赛迪顾问 2010,02